03_不動産売買にかかる費用と税金

①費用

①-1 仲介手数料

| 売買代金 | 仲介手数料 |

| 200万円以下 | 物件価格×5%+消費税 |

| 200万円超~400万円以下 | 物件価格×4%+2万円+消費税 |

| 400万円超 | 物件価格×3%+6万円+消費税 |

| 低廉な空き家等の媒介の特例(売買・交換) 800万以下 | ( 800万 ×3.0% + 6万円 ) × 1.1 = 30万円の1.1倍が上限 |

①-2 登記費用

売主(相続)側が負担する登記費用

・住所変更登記

・氏名変更登記

・相続登記

・抵当権抹消登記

売主が不動産の現所有者が自身であることを証明するための費用。なお、登記手続きは、司法書士に費用を支払って依頼するのが一般的。特に売買取引の場合は、正確な登記手続きが要求されるため、司法書士を介さない取引はまず認められません。住所変更・氏名変更登記など簡易な手続きでしたら、法務局で売主自身が申請を行うことも出来ます。

買主側が負担する登記費用

・所有権移転登記

・抵当権設定登記

所有権移転登記は売主から自分の名義に変更する手続きとなり、買主の負担となります。また、住宅ローンなど金融機関から借入する際に、抵当権の設定が借入条件となるので、抵当権設定登記費用も買主負担です。

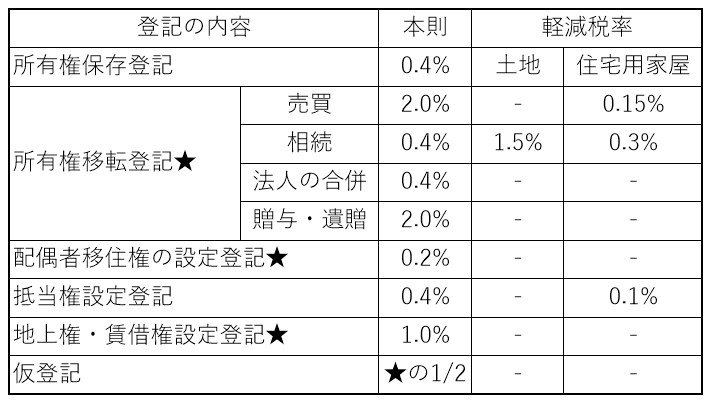

登記の特例

対象となる登記

・所有権移転登記(軽減税率:0.15%)

・所有権保存登記(軽減税率:0.3%、売買・競売に限る)

・抵当権設定登記(軽減税率:0.1%、住宅取得資金の貸付債権の担保とする場合のみ)

適用要件

・個人が自己の居住する住宅として使用すること

・床面積50m2以上であること

・新築または取得後1年以内に登記すること

②税金

②-1 不動産取得時

・不動産取得税(購入、贈与、交換、新築、増改築)

固定資産評価額×3~4%(基本4%、土地、住宅は3%)

免税点(課税標準額が下記の金額を下回る場合)

土地:固定資産評価額が10万円未満

建物(新築・増改築):1戸につき23万円未満

建物(その他):1戸につき12万円未満

課税標準の特例

1.所得の対象が新築の建物

床面積が50m2以上240m2以下の場合、

課税標準を固定資産評価額から1200万円控除

※認定長期優良住宅の場合は1300万円

2.中古住宅の取得

床面積が50m2以上240m2以下で耐震基準に適合する場合、

課税標準を固定資産評価額から100~1200万円控除

※控除金額は新築時期により異なる

3.宅地の課税標準の特例

取得の対象が宅地の場合、課税標準が固定資産税評価額の1/2になる等

・登録免許税

・印紙税

課税される文書

・不動産譲渡に関する契約書

・地上権または土地の賃借権の設定譲渡に関する契約書

・消費貸借に関する契約書

・請負に関する契約書

課税されない文書

・土地以外の賃貸借契約書

・抵当権、永小作権、地役権、質権の設定・譲渡に関する契約書

・委任に関する契約書

・使用貸借に関する契約書

②-2 売却時

所得税(譲渡所得) 賃貸の場合は不動産所得税

総収入金額 ― (取得費用+譲渡費用)

| 取得費用: | 不動産の購入費用、購入時仲介手数料、登録免許税、不動産取得税、設備費等 |

| 譲渡費用: | 譲渡時仲介手数料、立退料、建物解体費用等 |

・長期譲渡所得(5年超):15% 10年を超える場合は特例適用により10%

・短期譲渡所得(5年以下):30%

特例

・居住用財産の3000万円の特別控除

・収容等の5000万円の特別控除

・特定居住用財産の買替の特例

相続税

相続人と被相続人の続柄や、相続財産の評価額によって負担額が異なる。

\ 最新情報をチェック /